Moneyfarm truffa o affidabile? Opinioni e recensione

Parliamo di Moneyfarm, il celebre servizio di gestione patrimoniale che negli ultimi anni si è fatto largo tra grandi e piccoli investitori. Ci si può fidare? Vale la pena di investire con questo servizio? Sono solo due delle tante domande a cui risponderemo oggi.

Investire con Moneyfarm è una scelta sempre più comune: persino durante il 2020, l’anno della pandemia Covid-19, il servizio è cresciuto in maniera importante riportando un aumento del patrimonio gestito del 53%.

Numeri importanti, ma ancora più importanti se ci limitiamo all’Italia: +105% nella raccolta da nuovi clienti e +133% dai clienti già iscritti al servizio. Ma questa fiducia è ben riposta o si tratta di una moda passeggera?

Oggi vogliamo fare un’analisi completa del servizio, dei suoi punti di forza e dei suoi punti di debolezza. Nel complesso lo riteniamo un’ottima alternativa al risparmio gestito, per chi vuole assolutamente affidarsi a qualcun altro per gestire il suo denaro; da questo punto di vista è sicuramente meglio che affidarsi ai tradizionali promotori finanziari e ai fondi comuni d’investimento, che applicano commissioni doppie o triple per vendere prodotti spesso scadenti.

Dall’altra parte, però, la riteniamo anche una scelta meno efficace rispetto a chi gestisce in autonomia il proprio denaro.

Come vedremo, proprio grazie agli ETF su cui punta Moneyfarm e grazie alle piattaforme come eToro, ormai è semplice fare da soli quello per cui ora pensi di dover pagare qualcuno.

Tra l’altro eToro è diventato famoso (e ha raggiunto l’incredibile soglia di più di 30 milioni di clienti soddisfatti) perché è l’unica piattaforma di investimento che consente di copiare quello che fanno gli altri investitori, selezionati sulla base dei risultati che hanno ottenuto in passato.

In questo modo persino un principiante degli investimenti può cominciare con gli stessi risultati di un esperto e, allo stesso tempo, può imparare osservando in diretta quello che fanno i migliori.

Puoi iscriverti su eToro cliccando qui.

Cos’è Moneyfarm

Moneyfarm è un servizio che ti permette di fare investimenti basati sui tuoi obiettivi e sul tuo profilo di rischio. Tutto quanto funziona a distanza: puoi contattare il team di Moneyfarm direttamente dal loro sito e verrai poi messo in contatto con un consulente personale. Puoi contattare il tuo consulente quando preferisci, sia via mail che per telefono, per fargli tutte le domande che desideri.

La prima chiamata che farai con il tuo consulente sarà quella in cui deciderete che profilo di rischio (espresso da 1 a 7) usare per i tuoi investimenti.

Un livello di rischio “1” significa investire praticamente soltanto in titoli di Stato, con un rischio virtualmente nullo ma anche un ritorno praticamente inesistente. I portafogli con rischio “7”, in realtà, non arrivano a essere 100% azionari: parliamo di azioni per circa l’80%, quindi nel complesso è un servizio molto conservativo che limita il rendimento in favore della prudenza, anche con i clienti che vorrebbero essere più aggressivi.

Una volta che avrai scelto il tuo livello di rischio insieme al tuo consulente, il tuo denaro sarà investito nei giorni successivi.

Tu fai un bonifico alla società, che normalmente viene processato entro 10 giorni lavorativi, ed il giorno dopo la società aggrega i tuoi investimenti insieme a quelli degli altri clienti per fare un investimento comune. Infatti è importante ricordare che i tuoi soldi non vengono investiti dal tuo consulente. Ci sono delle strategie decise a monte dalla direzione: tutti i portafogli di rischio 4 seguono una certa allocazione, tutti i portafogli di rischio 5 seguono un’altra allocazione e così via.

Il consulente, di fatto, è solo la tua figura di riferimento a cui fare domande o con cui fare un po’di pianificazione personale. Tutta la parte strategica viene decisa a monte.

Cosa rende diverso Moneyfarm?

Il mondo del risparmio gestito, cioè l’universo che ruota intorno alla gestione del patrimonio degli altri, è rimasto fermo per tanti anni. Dopodiché la rivoluzione digitale lo ha stravolto, e Moneyfarm è uno dei tanti segni di questo cambiamento.

Normalmente, se per investire ti affidi alle Poste, a un’assicurazione, a un promotore o a una banca, ti vengono proposti dei fondi comuni d’investimento. Questi fondi si basano su un team di gestori che fa trading con il tuo denaro, comprando e vendendo strumenti finanziari a proprio piacimento in cambio di una commissione annua del 2-3%. In questo modo il cliente non riesce praticamente mai a trarre alcun profitto dal suo investimento, per tre motivi:

- I gestori del fondo vengono pagati profumatamente: se ti viene sottratto il 2-3% annuo dal rendimento medio dei tuoi investimenti, puoi facilmente intuire che una gran parte dei tuoi profitti se ne vanno già in questo modo;

- Nella maggior parte dei casi le scelte dei gestori sono controproducenti. Come dimostra una recente indagine di Standard & Poor’s, insieme a tantissimi altre ricerche sulla stessa materia, nel lungo termine i fondi comuni d’investimento hanno una performance del 20-30% inferiore a quella dell’indice a cui fanno riferimento.

- Le banche e le assicurazioni, così come le Poste, non ti permettono nemmeno di scegliere tra tutti i vari fondi comuni che esistono. Ti dirottano su quelli che vengono gestiti dalla stessa banca o assicurazione, un evidente conflitto di interessi.

Moneyfarm ha cambiato questo paradigma eliminando i fondi comuni d’investimento dalla sua offerta fin da principio. Non ha dei propri fondi su cui dirotta tutti quanti i clienti, bensì acquista ETF -ne parleremo meglio tra poco- e offre ai clienti una consulenza finanziaria indipendente, senza conflitto di interesse.

Moneyfarm è una truffa o è affidabile?

Moneyfarm è un servizio estremamente affidabile, che opera nel pieno rispetto delle normative italiane ed europee. Tutti i consulenti che vengono reclutati nel team sono consulenti finanziari indipendenti iscritti all’albo di legge, per cui esercitano la loro professione con un inquadramento legale ben preciso. Inoltre tutti i vari aspetti che fanno di contorno al servizio, dal modo di gestire i depositi dei clienti fino alla privacy, sono strettamente monitorati dal team di legali che si occupano di seguire l’azienda.

Magari ti stai chiedendo anche se Moneyfarm paga i suoi clienti quando richiedono un prelievo: anche in questo caso la risposta è affermativa, te lo posso confermare anche per esperienza personale. Puoi controllare online tutti i tuoi movimenti, l’andamento degli investimenti che hai fatto e dalla stessa piattaforma online puoi anche eseguire nuovi depositi o prelievi.

Per prelevare dei soldi da Moneyfarm, come prima cosa, li devi disinvestire. Entro uno o due giorni i soldi saranno disinvestiti e questo ti permetterà di poterli usare a tuo piacimento; puoi prelevarli con una semplice richiesta online, dopodiché verranno accreditati sul tuo conto corrente dopo circa 10 giorni.

Se in qualunque momento hai un dubbio, una domanda o qualche chiarimento da chiedere puoi sempre fare riferimento al tuo consulente personale. Normalmente, dal lunedì al venerdì, le risposte dei consulenti arrivano entro un paio d’ore; nel weekend le Borse sono chiuse e altrettanto le banche che gestiscono i bonifici in entrata o in uscita, per cui non è un problema che nel fine settimana sia più difficile comunicare con i consulenti.

Cosa sono gli ETF?

Moneyfarm non compra direttamente strumenti finanziari singoli, come azioni o obbligazioni; non acquista nemmeno immobili o metalli preziosi direttamente, bensì opera sempre attraverso gli ETF.

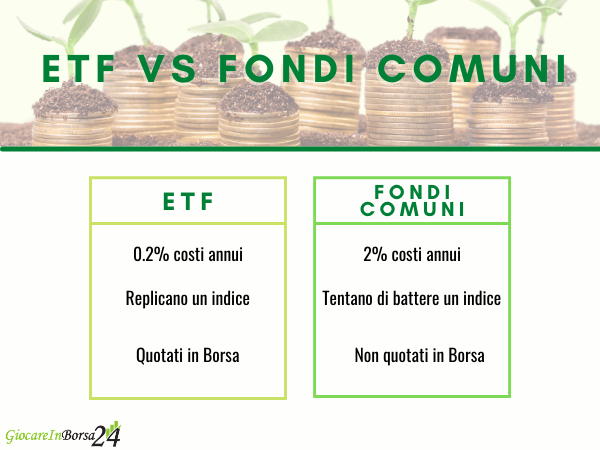

Gli ETF sono dei fondi a gestione passiva che si limitano a replicare un indice, senza un gestore che cerca di batterlo facendo trading. Questo tipo di fondi è diventato il baluardo dell’investitore privato ormai da tanti anni: ti basta pensare che nel 2004 c’erano solo 152 ETF quotati sulle Borse americane, mentre sono diventati 2.204 nel febbraio 2020.

Gli ETF hanno quattro caratteristiche che li distinguono dai tradizionali fondi comuni d’investimento:

- Sono quotati in Borsa, per cui si possono comprare e vendere quote di ETF in qualsiasi momento. I fondi comuni invece non sono scambiati in Borsa, per cui non sono investimenti liquidi e vengono negoziati solo alla chiusura delle Borse con costi di transazione mediamente molto più alti;

- Gli ETF non vengono creati e gestiti da Moneyfarm, ma da società indipendenti che si occupano solo di questo. Per cui tutti possono investire negli ETF che Moneyfarm compra, incluso chi non è cliente, così come Moneyfarm può comprare qualunque tipo di ETF senza avere un diretto interesse;

- Mentre i fondi comuni azionari hanno commissioni di gestione del 2,5% all’anno (in media), gli ETF oscillano tra lo 0,2% e lo 0,35%. Questo significa che a parità di performance, il tuo rendimento aumenta del 2% all’anno soltanto grazie all’abbattimento dei costi;

- Limitandosi a replicare l’indice di riferimento, non c’è l’elemento di imprevedibilità dovuto ai manager e alle loro scelte. E come abbiamo spiegato, l’andamento storico dei fondi comuni rispetto ai loro indici di riferimento dimostra che molto spesso i manager sono controproducenti con le loro scelte.

Anche quando nel tuo portafoglio Moneyfarm leggi “Oro” oppure “Materie prime” attraverso la piattaforma online, in realtà non significa che possiedi effettivamente quelle commodities. Moneyfarm opera anche in questo caso attraverso degli ETF che investono sulle società che estraggono, commercializzano o trattano queste materie prime.

Da una parte questo tipo di scelta è sicuramente vantaggioso rispetto al risparmio gestito. Dall’altra parte, però, ormai è diventato estremamente semplice investire in ETF in autonomia. Puoi facilmente comprare quote di fondi usando eToro, senza nemmeno pagare commissioni di negoziazione in molti casi.

I costi di Moneyfarm

Abbiamo spiegato che Moneyfarm ha un vantaggio importante nei costi di gestione rispetto al risparmio gestito tradizionale. Ma quanto effettivamente si può risparmiare scegliendo questo servizio? Per scoprirlo dobbiamo dare un’occhiata al costo annuo imposto da Moneyfarm.

Ci sono due costi che pagheremo:

- Le fee di consulenza, per il servizio che il nostro consulente ci ha offerto. Per il servizio di gestione patrimoniale queste fee sono:

- 1,00% annuo per investitori fino a 19.999€ di capitale depositato

- 0,75% per chi ha da 20.000€ a 199.999€ investiti

- 0,50% per chi investe da 200.000€ a 499.999€

- 0,40% per conti superiori a 500.000€

- Ricordati che devi aggiungere l’IVA (22%) a questi costi!

- Il costo degli ETF che verranno acquistati con i nostri soldi, una spesa che non va direttamente a Moneyfarm ma alle società che gestiscono i fondi. Sul suo sito, Moneyfarm specifica che in media questo costo equivale allo 0,20% annuo + lo 0,08% di spread al momento dell’investimento.

L’investimento minimo è di 5.000€.

Sicuramente c’è un bel risparmio rispetto al risparmio gestito tradizionale, ma non rispetto alla gestione autonoma del proprio patrimonio è invece un costo extra.

Che vincoli ci sono?

Gli investimenti su Moneyfarm sono molto flessibili, in questo assomiglia davvero alle operazioni fatte in proprio. Puoi investire e prelevare il tuo denaro quando vuoi, senza costi e senza penali: un bel passo in avanti rispetto ai tipici piani di accumulo e PIR proposti dai promotori finanziari e family banker.

Tanto per cominciare, con questo tipo di investimento non c’è un numero minimo di anni per cui vincolare le somme. Non ci sono nemmeno penali, scadenze o altri limiti che ti impediscono di fare quello che desideri con il tuo denaro. In questo è molto simile alle operazioni di trading che puoi fare in autonomia usando Trade.com o gli altri principali broker online che ti permettono di scegliere da solo dove preferisci investire (incluso investire in ETF).

Moneyfarm e Poste Italiane

Moneyfarm e Poste Italiane hanno stretto una collaborazione che permette agli investitori di rivolgersi direttamente alle Poste per attivare un prodotto di consulenza gestito poi da Moneyfarm. Il servizio funziona esattamente come la normale consulenza di Moneyfarm: c’è un profilo di rischio, vengono comprati degli ETF, sfruttando tutti i vantaggi di cui abbiamo già parlato.

Di fatto le Poste fanno soltanto da collegamento: il tuo interlocutore rimangono i consulenti Moneyfarm e tutto si gestisce sempre attraverso la stessa piattaforma online. L’unica differenza concreta è che il prodotto ha il marchio di Poste Italiane, ma nella sostanza non cambia nulla.

Vantaggi e svantaggi di Moneyfarm

La consulenza di Moneyfarm ha i suoi pro e i suoi contro, come ogni forma di investimento. Qui vogliamo approfondire il discorso legato alla convenienza del servizio esaminando i vantaggi e gli svantaggi. Sono elementi oggettivi, che qualunque investitore potrebbe constatare in autonomia semplicemente facendo un confronto tra le varie opportunità nel mondo dei mercati finanziari.

Vantaggi

Il più grande vantaggio di Moneyfarm è quello di trasformare il risparmio gestito in un qualcosa di trasparente e conveniente a livello economico. Per anni banche, assicurazioni e promotori si sono approfittati dei clienti vendendo prodotti con costi altissimi e performance mediocri; un trend che inizia a estinguersi, ma che richiederà tempo. Per menzionare più nello specifico i singoli pro:

- Costi molto più bassi rispetto a quelli del risparmio gestito tradizionale

- Meno incertezza sul fronte del ritorno, dal momento in cui gli ETF replicano gli indici senza un gestore che tenta di batterli

- Non ci sono problemi relativi a scadenze, vincoli o anni minimi di permanenza

- Il tuo investimento è adattato al tuo profilo di rischio

- Puoi contattare liberamente il tuo consulente tutte le volte che desideri

Svantaggi

Nessuna scelta ha soltanto vantaggi, nemmeno Moneyfarm. Sicuramente per chi sceglie di non intendersi di investimenti, dovendo così affidarsi per forza a un consulente esterno, si tratta di una buona soluzione. Ma le strategie con cui vengono gestiti i portafogli sono davvero semplici e praticamente qualunque investitore con un minimo di competenza potrebbe replicarle da solo. In questo modo:

- Si tagliano ulteriormente i costi, evitando di dover pagare le fee di consulenza annue

- C’è molta più libertà d’azione nel gestire in persona i propri risparmi

- Si può costruire un portafoglio più aggressivo, specialmente per una persona giovane che ha un lungo orizzonte temporale e non ha motivo di volere “rallentare” il suo portafoglio con i bond o con i metalli preziosi

- Puoi investire secondo i tuoi ideali e i tuoi valori: esporti al mercato dell’energia rinnovabile, se lo desideri, ai veicoli elettrici o ad altri titoli che rappresentano quello in cui credi

- Puoi iniziare a investire anche con meno di 5.000€, mentre tra i 5.000€ e i 20.000€ puoi evitare di pagare l’1% + IVA di fee di gestione che è una cifra piuttosto cara

Se pensi che l’1% di commissioni non sia poi un grande problema, facciamo dei conti molto semplici: ipotizziamo di investire su un portafoglio azionario che ci rende in media il 7% ogni anno. Se investiamo 15.000€ su un portafoglio di questo genere, a distanza di 30 anni possiamo aspettarci di avere un montante di 114.183€.

Adesso ipotizziamo di dover pagare ogni anno l’1% + IVA, cioè l’1,22% al nostro consulente. Questo significa che il nostro rendimento netto sarà del 5,78%: gli stessi 15.000€ investititi per 30 anni diventerebbero così 80.946€.

In 30 anni perdiamo quasi il 40% del capitale, a parità di rischio e di portafoglio, soltanto per i costi che dobbiamo sostenere. Stiamo rinunciando a una parte molto importante del nostro capitale per una gestione che, con un minimo di capacità, possiamo fare benissimo da noi: usando una piattaforma come XTB ormai esporsi agli ETF è diventato piuttosto semplice.

Analisi dei Portafogli di Moneyfarm: Un Esame Dettagliato

Moneyfarm si distingue nel panorama degli investimenti per la sua offerta di portafogli diversificati, costruiti e gestiti con l’obiettivo di ottimizzare il rapporto rischio-rendimento per gli investitori. Un’esplorazione approfondita delle strategie di portafoglio di Moneyfarm rivela un approccio meticoloso e basato sulla personalizzazione.

Struttura dei Portafogli

- Diversificazione e Asset Allocation: I portafogli di Moneyfarm sono costruiti seguendo i principi della diversificazione e dell’asset allocation. Ciò significa che gli investimenti sono ripartiti tra diverse classi di asset, come azioni, obbligazioni, immobili e materie prime, per ridurre il rischio e sfruttare le opportunità in diversi settori e geografie.

- Utilizzo di ETF: Per realizzare questa diversificazione, Moneyfarm si affida principalmente agli ETF (Exchange Traded Funds), che permettono una vasta esposizione del mercato a costi generalmente più bassi rispetto ai fondi tradizionali.

Strategie di Investimento

- Strategie Basate sul Rischio: Ogni portafoglio è tarato sul profilo di rischio dell’investitore, che viene valutato attraverso un questionario iniziale. Questo approccio assicura che gli investitori siano abbinati a un portafoglio che corrisponde alla loro tolleranza al rischio e agli obiettivi di investimento.

- Rebilanciamento Periodico: I portafogli sono soggetti a rebilanciamento periodico per assicurarsi che rimangano in linea con la strategia di asset allocation prefissata. Questo processo aiuta a mantenere l’equilibrio desiderato nel portafoglio, adattandosi alle mutevoli condizioni di mercato.

Rendimento e Costi

- Performance: L’analisi dei rendimenti storici dei portafogli di Moneyfarm fornisce una prospettiva sui possibili rendimenti futuri, anche se i rendimenti passati non sono una garanzia di quelli futuri.

- Struttura dei Costi: Moneyfarm adotta una politica di trasparenza sui costi, che include una commissione di gestione e i costi intrinseci degli ETF utilizzati nei portafogli.

Moneyfarm e la Sostenibilità

Recentemente, Moneyfarm ha iniziato ad offrire opzioni di investimento sostenibili, consentendo agli investitori di allineare i loro portafogli con i loro valori personali in materia di responsabilità sociale e ambientale.

Supporto e Consulenza

Oltre alla tecnologia di gestione del portafoglio, Moneyfarm offre anche consulenza personalizzata da parte di esperti, garantendo che gli investitori possano prendere decisioni informate.

In conclusione, i portafogli di Moneyfarm offrono un’interessante combinazione di tecnologia avanzata, consulenza esperta e un approccio personalizzato all’investimento. Questa analisi dettagliata mostra come Moneyfarm si adatti a una varietà di investitori, dai principianti agli esperti, che cercano una gestione patrimoniale digitale e personalizzata.

Hai davvero bisogno di un consulente per gli ETF?

Gli ETF sono un prodotto davvero semplice su cui investire: replicano un indice, sono già diversificati al loro interno e le loro quote sono scambiate a prezzi accessibili che permettono di investire anche solo 30-40€ per ottenere un’esposizione completa al Nasdaq o allo Standard & Poor’s 500. Volendo puoi essere il “consulente di te stesso”, anche se magari pensi che sia difficile o che sia chissà quanto più rischioso.

Di base la strategia di Moneyfarm è in realtà piuttosto semplice:

- Acquistano ETF che replicano i principali indici azionari americani ed europei (S&P500, Nasdaq Composite, DAX, ecc.)

- A seconda del tuo profilo di rischio, queste azioni vengono diluite di più o di meno con ETF obbligazionari a vario titolo: principalmente titoli di Stato, seguiti da corporate bonds e obbligazioni di mercati emergenti.

- Da ultimo, una percentuale che va dallo 0% a circa il 7% del portafoglio viene investita in metalli preziosi, anche in questo caso a seconda del tuo profilo di rischio. I profili di rischio più alti hanno meno metalli preziosi nella loro distribuzione del portafoglio, e viceversa.

Tutto questo si traduce in una decina di ETF, nulla di particolarmente intricato. Questo permette di limitare i costi e di essere più stabili nelle performance di lungo termine, ma allo stesso tempo fa sorgere una domanda spontanea: perché non fare semplicemente quello che fa Moneyfarm, ma farlo per se stessi?

Consideriamo un portafoglio fatto in questo modo:

- 50% investito sull’iShares Core S&P 500 Ucits ETF, che replica l’andamento delle 500 aziende americane più grandi

- 30% investito sul Vanguard FTSE Europe ETF, che replica l’andamento delle 500 aziende europee più grandi

- 10% investito sul Vanguard FTSE Emerging Markets ETF, che replica l’indice FTSE Emerging Markets dove si trovano tutte le maggiori società dei mercati emergenti

- 10% investito in un ETF obbligazionario per moderare il rischio, come iShares U.S. Treasury Bond ETF che replica un indice obbligazionario americano

Tutto questo ci porta ad avere un portafoglio che Moneyfarm definirebbe “rischio 6” o “rischio 7”, adatto per il lungo termine. Se invece volessimo abbassare il rischio potremmo aumentare il peso dell’ETF obbligazionario riducendo il peso dei primi tre. Tutto qui.

Usando eToro, tra l’altro, ci sono moltissimi ETF su cui puoi investire senza pagare commissioni di negoziazione. Questo è un altro vantaggio interessante da considerare.

Conclusioni: conviene investire con Moneyfarm?

Per rispondere a questa domanda possiamo semplicemente dire che Moneyfarm è meglio del risparmio gestito tradizionale, ma peggio di gestire in autonomia il proprio patrimonio. Le soluzioni di investimento proposte sono talmente semplici che qualunque persona davvero intenzionata a coltivare i suoi risparmi dovrebbe saperle replicare in autonomia.

Per decenni il ricatto psicologico della consulenza, della necessità di affidarsi a qualcun altro, ha mantenuto una florida macchina finanziaria alle spalle dei risparmiatori. Moneyfarm ha segnato un passo in avanti, ma il vero step che un investitore dovrebbe fare è quello successivo: premurarsi di imparare a investire in autonomia. Come abbiamo visto anche nei numeri, la differenza in termini di rendimento c’è eccome.

Quasi tutti i broker online, specialmente quelli che abbiamo menzionato nel corso della guida, hanno una nutrita sezione di ETF che puoi negoziare in piena autonomia direttamente dal tuo smartphone o dal tuo computer. Puoi comprare e vendere anche altri strumenti finanziari, come singole azioni o singole materie prime, se vuoi esporti a degli strumenti precisi.

É comprensibile che una persona completamente inesperta si senta più tutelata dall’affidare i suoi risparmi a qualcuno che faccia investimenti per professione. Ma la realtà è che questo timore non è giustificato dai fatti: ci sono decine di siti gratuiti che puoi consultare per trovare gli ETF che vuoi comprare, dopodiché puoi acquistarli in meno di un minuto su eToro decidendo di volta in volta quanto vuoi investire. Esponendoti agli ETF dei principali indici azionari e obbligazionari, un po’come nell’esempio che abbiamo fatto prima, nel lungo termine puoi ottenere gli stessi rendimenti di Moneyfarm senza i costi di gestione e con molta più libertà di scelta.

Domande Frequenti

Moneyfarm è un servizio di consulenza finanziaria che investe in fondi indipendenti, abbassando i costi e migliorando la trasparenza dei tradizionali servizi di risparmio gestito.

I clienti pagano un canone annuo che dipende dal loro capitale investito: fino a 20.000€ si paga l’1%, poi si scende gradualmente fino allo 0,40% + IVA investendo più di 500.000€ + IVA. Nel complesso conviene più del risparmio gestito tradizionale, ma ovviamente questi costi possono essere evitati imparando a pianificare gli investimenti in autonomia.

Moneyfarm conviene se rifiuti a tutti i costi l’idea di poter imparare a investire da solo. In questo caso è sicuramente più conveniente delle offerte tradizionalmente proposte da banche, promotori finanziari, assicurazioni e Poste Italiane.

No, Moneyfarm non è una truffa. Si tratta di un servizio molto serio, nato in Italia e gestito attraverso una rete di consulenti indipendenti regolarmente iscritti all’albo.

Vedo che ultimamente tutti scrivono che Moneyfarm è una truffa. Attenzione ragazzi: Moneyfarm non è una truffa, anche se vi ha fatto perdere soldi e anche se ve ne ha fatti perdere molti. In effetti, sono loro stessi che dicono, nelle condizioni che tutti accettano senza nemmeno leggere, che non bisognerebbe investire un capitale che non ci si può permettere di perdere…insomma, ripetiamolo l’ennesima volta…quando perdete soldi con Moneyfarm non siete vittima di una truffa. Può succedere con questo tipo di investimenti.